jueves, 9 de noviembre de 2017

UGT dice si a la firma del Convenio Estatal de Seguridad Privada

08/11/2017 | FeSMC-UGT | Seguridad

En el marco de la Conferencia Extraordinaria del Sindicato de Seguridad celebrada en el día de ayer, y tras un intenso debate en el seno de la misma, UGT ha decidido proceder a la firma del Convenio Estatal de Seguridad Privada.

Leer mas en la fuente: secciosindicalugtsecuritascatalunya

lunes, 23 de octubre de 2017

viernes, 13 de octubre de 2017

lunes, 9 de octubre de 2017

viernes, 29 de septiembre de 2017

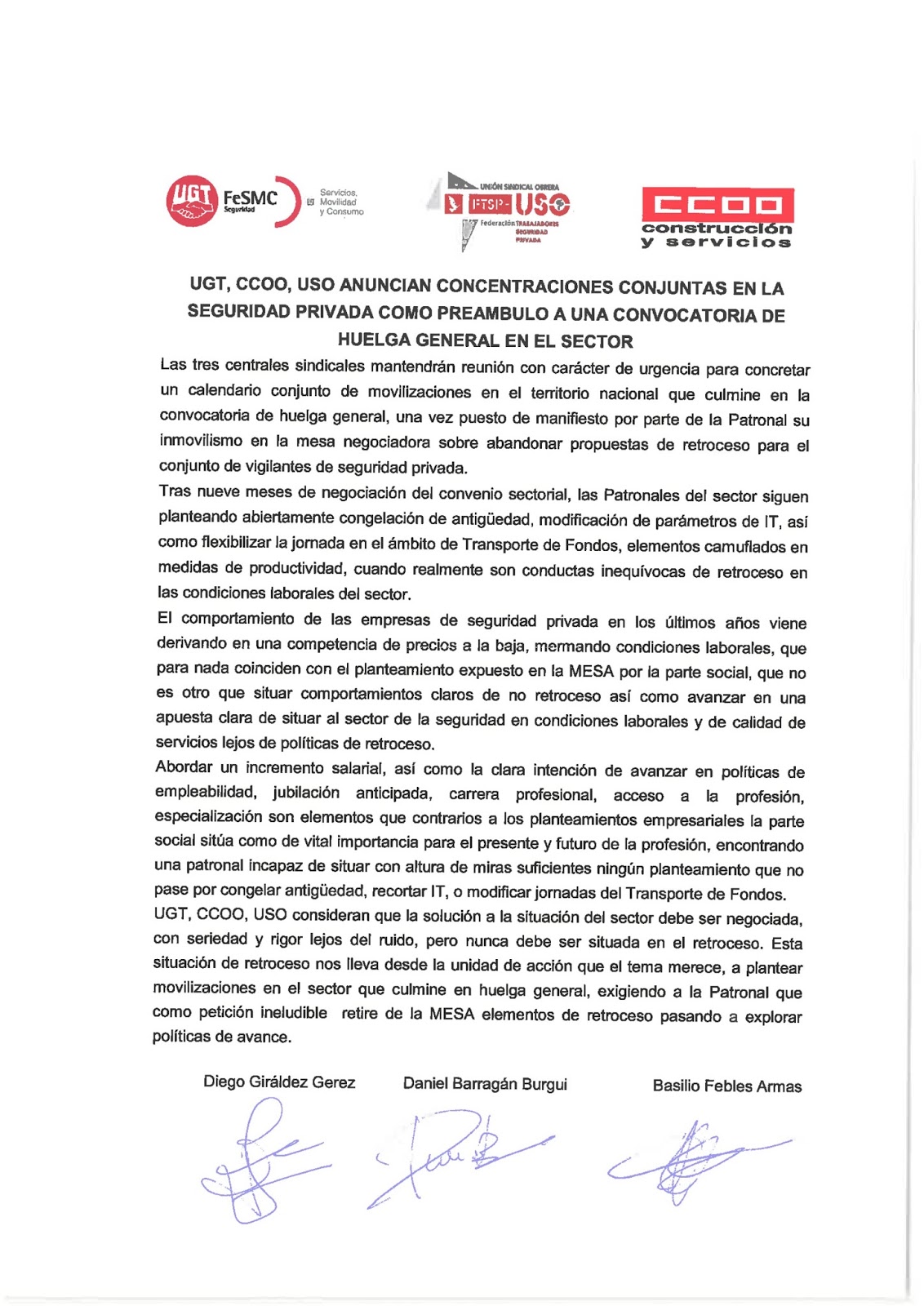

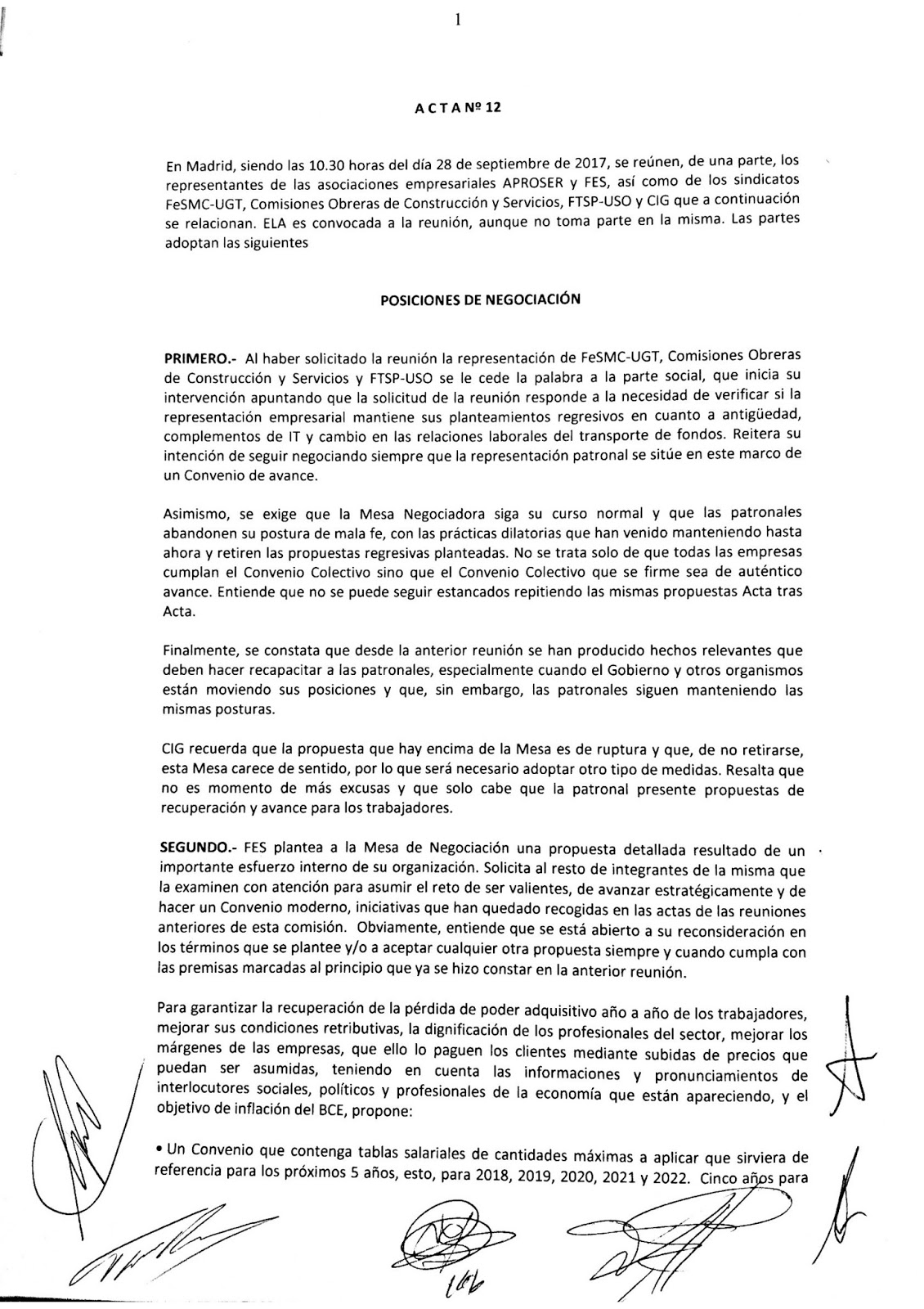

Concentraciones en seguridad privada como preámbulo a una convocatoria de huelga general en el sector

29/09/2017 | FeSMC-UGT | Seguridad privada

UGT, CCOO y USO mantendrán reunión con carácter de urgencia para concretar un calendario conjunto de movilizaciones en el territorio nacional que culmine en la convocatoria de huelga general, una vez puesto de manifiesto por parte de la Patronal su inmovilismo en la mesa negociadora sobre abandonar propuestas de retroceso para el conjunto de vigilantes de seguridad privada.

Tras nueve meses de negociación del convenio sectorial, las Patronales del sector siguen planteando abiertamente congelación de antigüedad, modificación de parámetros de IT, así como flexibilizar la jornada en el ámbito de Transporte de Fondos, elementos camuflados en medidas de productividad, cuando realmente son conductas inequívocas de retroceso en las condiciones laborales del sector.

El comportamiento de las empresas de seguridad privada en los últimos años viene derivando en una competencia de precios a la baja, mermando condiciones laborales, que para nada coinciden con el planteamiento expuesto en la MESA por la parte social, que no es otro que situar comportamientos claros de no retroceso así como avanzar en una apuesta clara de situar al sector de la seguridad en condiciones laborales y de calidad de servicios lejos de políticas de retroceso.

Abordar un incremento salarial, así como la clara intención de avanzar en políticas de empleabilidad, jubilación anticipada, carrera profesional, acceso a la profesión, especialización son elementos que contrarios a los planteamientos empresariales la parte social sitúa como de vital importancia para el presente y futuro de la profesión, encontrando una patronal incapaz de situar con altura de miras suficientes ningún planteamiento que no pase por congelar antigüedad, recortar IT, o modificar jornadas del Transporte de Fondos.

UGT, CCOO, USO consideran que la solución a la situación del sector debe ser negociada, con seriedad y rigor lejos del ruido, pero nunca debe ser situada en el retroceso. Esta situación de retroceso nos lleva desde la unidad de acción que el tema merece, a plantear movilizaciones en el sector que culmine en huelga general, exigiendo a la Patronal que como petición ineludible retire de la MESA elementos de retroceso pasando a explorar políticas de avance.

jueves, 28 de septiembre de 2017

miércoles, 27 de septiembre de 2017

martes, 26 de septiembre de 2017

UGT pide a Defensa que resuelva el contrato con Marsegur por sus "precarias" condiciones laborales

ZARAGOZA 15 Sep. (EUROPA PRESS)-

UGT ha solicitado este viernes al Ministerio de Defensa que resuelva el contrato firmado con la empresa de seguridad Marsegur por la "precariedad" e, incluso, situación de "Exclusión social" que sufren sus empleados, 53 en Aragón, a causa de las condiciones laborales, han convocado una huelga en esta empresa para los días 25 y 26 de septiembre y una concentración en la plaza Aragón de Zaragoza el dia 26, a las 12 horas.

Leer mas en la fuente: europapress.es europapress.es

La "irresponsabilidad" de Cospedal deja al Ministerio de Defensa sin vigilantes de seguridad

El seguimiento de la huelga de seguridad privada del Ministerio de Defensa ha sido del 100% según informa el sindicato UGT en una nota de prensa. La huelga, que empezó a las 00.00 de este lunes y se prolongará durante dos días.

El seguimiento de la jornada de huelga esta siendo masivo a pesar de que Marsegur, vía email, envió cartas de servicios mínimos cuando no existe resolución del Ministerio del Interior que los fije y UGT denunciara la ilegalidad de estas comunicaciones, así como todas aquellas actuaciones llevadas a cabo que supongan una vulneración del derecho fundamental de la huelga.

leer mas en la fuente: secciosindicalugtsecuritascatalunya

Los sindicatos dicen que los vigilantes de seguridad del Ministerio de Defensa han secundado la huelga en un 90%

En este sentido, el secretario de Seguridad Privada de UGT ha criticado que "el Ministerio de Defensa es especialista en adjudicar contratos públicos de aparente legalidad que lo único que esconden es precariedad en el empleo y que condena a los vigilantes a situaciones de verdadera exclusión social".

Piden que instituciones públicas como el Ministerio de Defensa rescindan sus contratos con ella, según han recordado hoy a Efe responsables de las tres centrales.

Leer mas en la fuente: secciosindicalugtsecuritascatalunya

lunes, 25 de septiembre de 2017

UGT, CCOO, USO convocan hoy y mañana huelga general en la empresa de seguridad MARSEGUR

La huelga general en MARSEGUR convocada por UGT, CCOO, USO se ha iniciado a las 00.00 horas de hoy día 25 y finaliza a las 24.00 horas de mañana día 26 de septiembre

25/09/2017 | FeSMC-UGT | Seguridad

UGT vuelve a solicitar de la ministra Cospedal que resuelva el contrato de la empresa MARSEGUR en el Ministerio de Defensa al inicio de la huelga general de dos días.

Leer mas en la fuente: secciosindicalugtsecuritascatalunya.

HUELGA SEGURIDAD Seguimiento mayoritario en huelga de vigilantes de Marsegur,según sindicatos

El responsable de Seguridad Privada en UGT, Diego Giráldez, ha criticado en declaraciones a Efe que "el Gobierno demuestre una vez más su talante al tratar de impedir que los trabajadores ejerzan su derecho a huelga sustituyendo a los vigilantes por soldados en algunas instalaciones de Defensa", y ha adelantado que se plantean denunciar a Marsegur por haber enviado a los trabajadores cartas con unos servicios mínimos que al menos hasta anoche no existían.

Leer mas en la Fuente: finanzas.comfinanzas.com

domingo, 24 de septiembre de 2017

Suscribirse a:

Entradas (Atom)